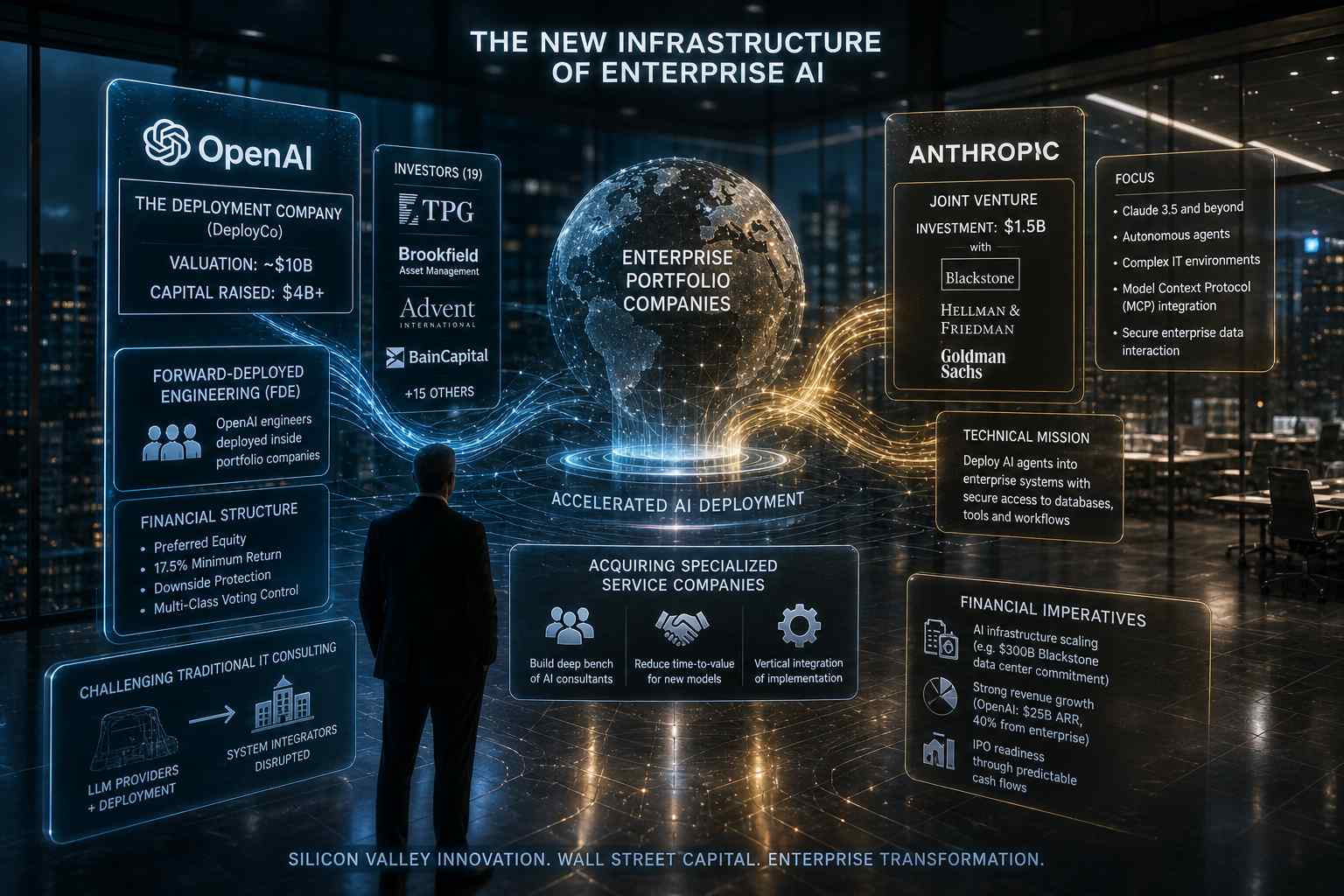

Nel corso del maggio 2026, il settore dell’intelligenza artificiale ha segnato una svolta strutturale nel modo in cui i modelli linguistici di grandi dimensioni (LLM) vengono integrati nei processi core delle imprese. OpenAI e Anthropic hanno formalizzato la creazione di entità societarie indipendenti, nate da alleanze strategiche con i principali attori del Private Equity (PE), con l’obiettivo di superare il collo d’bottiglia rappresentato dalla scarsità di competenze ingegneristiche necessarie per la messa a terra delle soluzioni IA. Queste operazioni non sono semplici round di finanziamento, ma rappresentano la nascita di un nuovo braccio operativo che combina la proprietà intellettuale dei modelli con la vasta rete di controllo societario detenuta dai fondi di investimento, creando un canale preferenziale per la distribuzione tecnologica nelle aziende di medie e grandi dimensioni.

La struttura scelta da OpenAI per questo passaggio è la costituzione di una joint venture denominata “The Deployment Company” (internamente nota come DeployCo). Valutata circa 10 miliardi di dollari, questa entità ha raccolto oltre 4 miliardi di dollari da un consorzio di 19 investitori guidati da TPG, Brookfield Asset Management, Advent e Bain Capital. Dal punto di vista tecnico, l’innovazione risiede nel modello di “Forward-Deployed Engineering” (FDE), ispirato alle metodologie di Palantir. OpenAI distacca team di ingegneri specializzati all’interno delle aziende in portafoglio ai fondi partner per ottimizzare l’integrazione di GPT-5.5 direttamente nei flussi di lavoro esistenti. Per incentivare l’ingresso dei capitali privati in un settore ad alto rischio, OpenAI ha introdotto strumenti finanziari sofisticati, come le azioni privilegiate con un rendimento minimo garantito del 17,5% e protezioni contro le perdite (downside protection), assicurandosi al contempo il controllo strategico tramite azioni a voto plurimo.

Parallelamente, Anthropic ha lanciato una propria iniziativa da 1,5 miliardi di dollari in collaborazione con Blackstone, Hellman & Friedman e Goldman Sachs. Questa nuova società di servizi si concentra sulla distribuzione di Claude 3.5 e delle versioni successive all’interno di un ecosistema che comprende centinaia di realtà industriali e di servizi. A differenza di OpenAI, Anthropic ha optato per una struttura basata su azioni ordinarie, puntando sulla superiorità percepita del modello Claude nel settore del coding e dell’automazione del workflow (come dimostrato dal successo di Claude Code). La missione tecnica di questa joint venture è l’implementazione di agenti autonomi capaci di operare su infrastrutture IT complesse, integrando il Model Context Protocol (MCP) per permettere ai modelli di interagire in modo sicuro con database aziendali e strumenti di produttività proprietari senza compromettere la privacy dei dati.

L’impatto di queste manovre si estende profondamente nel settore della consulenza IT tradizionale. Integrando le capacità di implementazione direttamente con la proprietà del modello sottostante, Anthropic e OpenAI stanno di fatto sfidando il dominio dei grandi system integrator globali. La capacità di “The Deployment Company” e della controparte di Anthropic di acquisire piccole società di servizi specializzate — come confermato dalle trattative avanzate per tre diverse acquisizioni da parte della divisione di OpenAI — indica la volontà di costruire internamente una forza lavoro capillare di consulenti IA. Questo approccio verticale mira a ridurre la latenza tra il rilascio di una nuova architettura di inferenza e il suo effettivo utilizzo in scenari di produzione, garantendo che i modelli non rimangano confinati a interfacce chat isolate ma diventino il motore logico di sistemi ERP e CRM preesistenti.

Questa convergenza tra Silicon Valley e Wall Street risponde a una necessità finanziaria impellente: la generazione di flussi di cassa solidi in vista di imminenti quotazioni in borsa (IPO). Mentre OpenAI riporta entrate annualizzate per 25 miliardi di dollari, con il segmento enterprise che ne costituisce il 40%, il costo computazionale per l’addestramento e l’inferenza rimane estremamente elevato. Le partnership con il Private Equity forniscono non solo il capitale necessario per scalare l’infrastruttura di calcolo (come dimostrato dall’impegno di 300 miliardi di dollari di Blackstone nei data center), ma garantiscono un mercato “captive” di migliaia di aziende in portafoglio che agiscono come early adopter forzati, accelerando la curva di apprendimento dei modelli su dati aziendali reali e consolidando la posizione di mercato delle due aziende prima del debutto sui mercati pubblici.