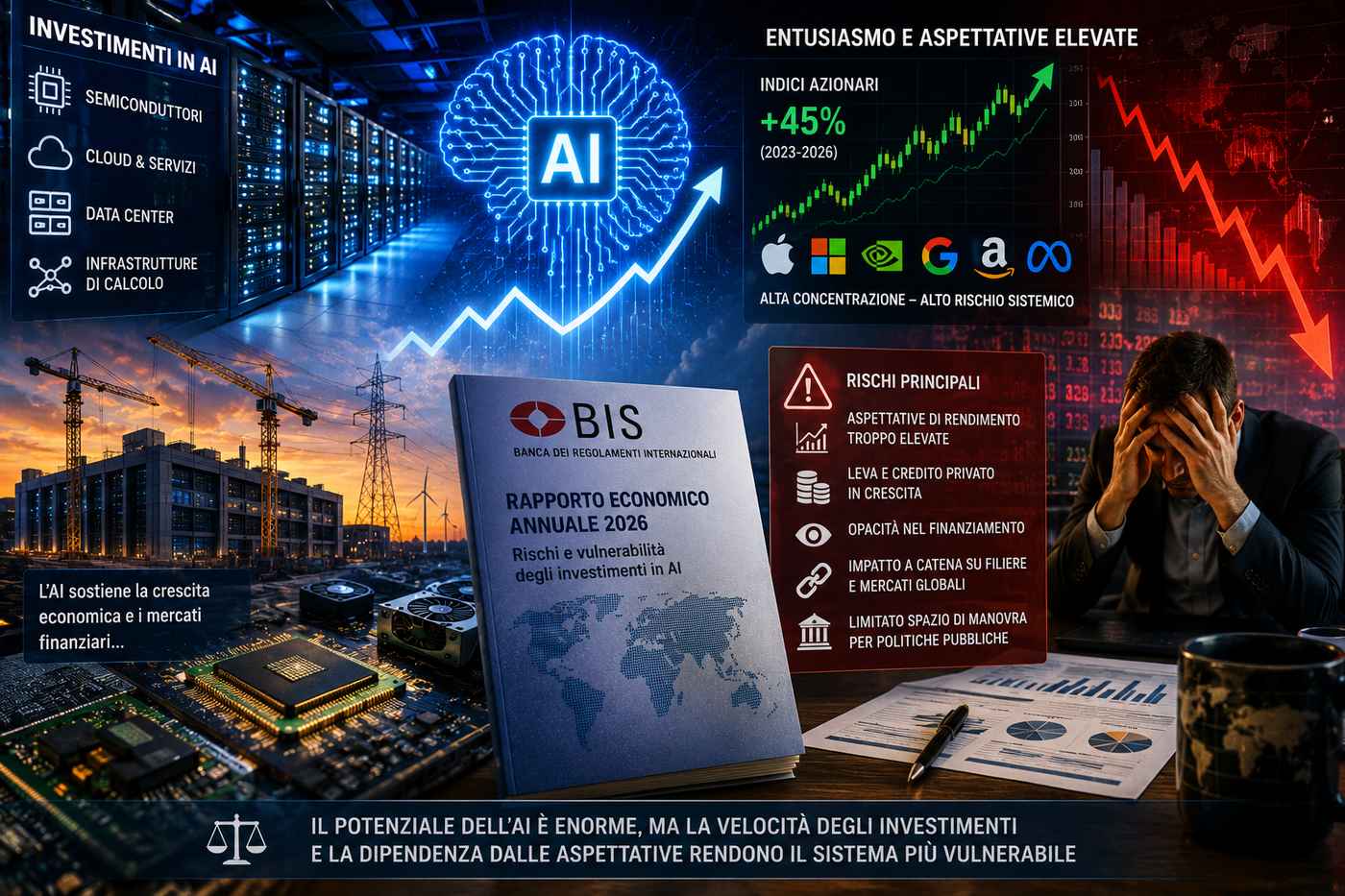

La crescita degli investimenti nell’intelligenza artificiale sta sostenendo una parte rilevante dell’espansione economica e della tenuta dei mercati finanziari, ma la sua intensità sta anche aumentando l’esposizione del sistema a una possibile correzione. Nel rapporto economico annuale 2026, la Banca dei regolamenti internazionali, conosciuta come BIS, evidenzia come l’entusiasmo per l’AI abbia alimentato la spesa per data center, semiconduttori, infrastrutture di calcolo e servizi cloud, sostenendo investimenti negli Stati Uniti e ricadute lungo le catene di fornitura globali.

Il punto critico riguarda la sostenibilità di questa dinamica. La crescita delle valutazioni azionarie e degli investimenti è legata all’aspettativa che l’intelligenza artificiale produca incrementi di produttività e ritorni economici molto consistenti. Qualora tali risultati fossero inferiori alle attese, una revisione improvvisa delle previsioni di ricavo e redditività potrebbe ridurre la disponibilità di capitale, frenare i programmi infrastrutturali e innescare una correzione delle quotazioni dei principali gruppi tecnologici.

La BIS sottolinea che il rischio non dipende soltanto dal settore AI. Negli Stati Uniti le famiglie hanno una quota di ricchezza finanziaria esposta alle azioni più elevata rispetto al passato, mentre gli indici globali sono sempre più concentrati su grandi società tecnologiche statunitensi. Un ribasso rilevante di questi titoli potrebbe quindi trasferirsi rapidamente ai portafogli delle famiglie, ai fondi pensione, agli investitori istituzionali e ai mercati internazionali, generando una riduzione diffusa della ricchezza finanziaria.

Un secondo elemento riguarda il credito. La costruzione di infrastrutture per l’AI richiede investimenti molto elevati in impianti, energia, reti, componenti elettronici, sistemi di raffreddamento e capacità di calcolo. La contrazione dei piani di spesa delle grandi aziende tecnologiche potrebbe avere effetti a cascata sulle imprese della filiera, comprese quelle con strutture finanziarie più fragili. Il rischio indicato è che il rallentamento degli ordinativi si traduca in tensioni per fornitori, società di costruzione, operatori energetici e soggetti finanziati attraverso debito o private credit.

Il rapporto richiama inoltre la crescente opacità di alcune forme di finanziamento connesse all’AI, l’elevata leva presente in segmenti centrali dei mercati e il peso crescente del credito privato. In un contesto di valutazioni elevate e premi per il rischio compressi, una delusione sui risultati economici dell’AI potrebbe produrre un irrigidimento rapido delle condizioni finanziarie. La riduzione del credito disponibile e l’aumento del costo del denaro agirebbero come amplificatori, estendendo il problema oltre il comparto tecnologico.

La capacità di risposta delle istituzioni pubbliche appare più limitata rispetto alle crisi passate. Molti Paesi avanzati partono da livelli di debito e deficit già elevati, con minore spazio per utilizzare la politica fiscale come sostegno immediato all’economia. Allo stesso tempo, l’aumento dell’inflazione legato agli shock energetici e alle tensioni geopolitiche riduce il margine delle banche centrali per intervenire con tagli dei tassi o nuova liquidità senza rischiare di alimentare ulteriori pressioni sui prezzi.

La BIS non mette in discussione il potenziale dell’intelligenza artificiale nel lungo periodo, ma segnala che la velocità degli investimenti, la concentrazione delle valutazioni finanziarie e la dipendenza dalle aspettative di rendimento rendono il sistema più vulnerabile. La questione centrale non è soltanto quanto l’AI potrà trasformare produttività e industria, ma quanto rapidamente gli investimenti attuali saranno in grado di produrre risultati economici concreti e sostenibili.