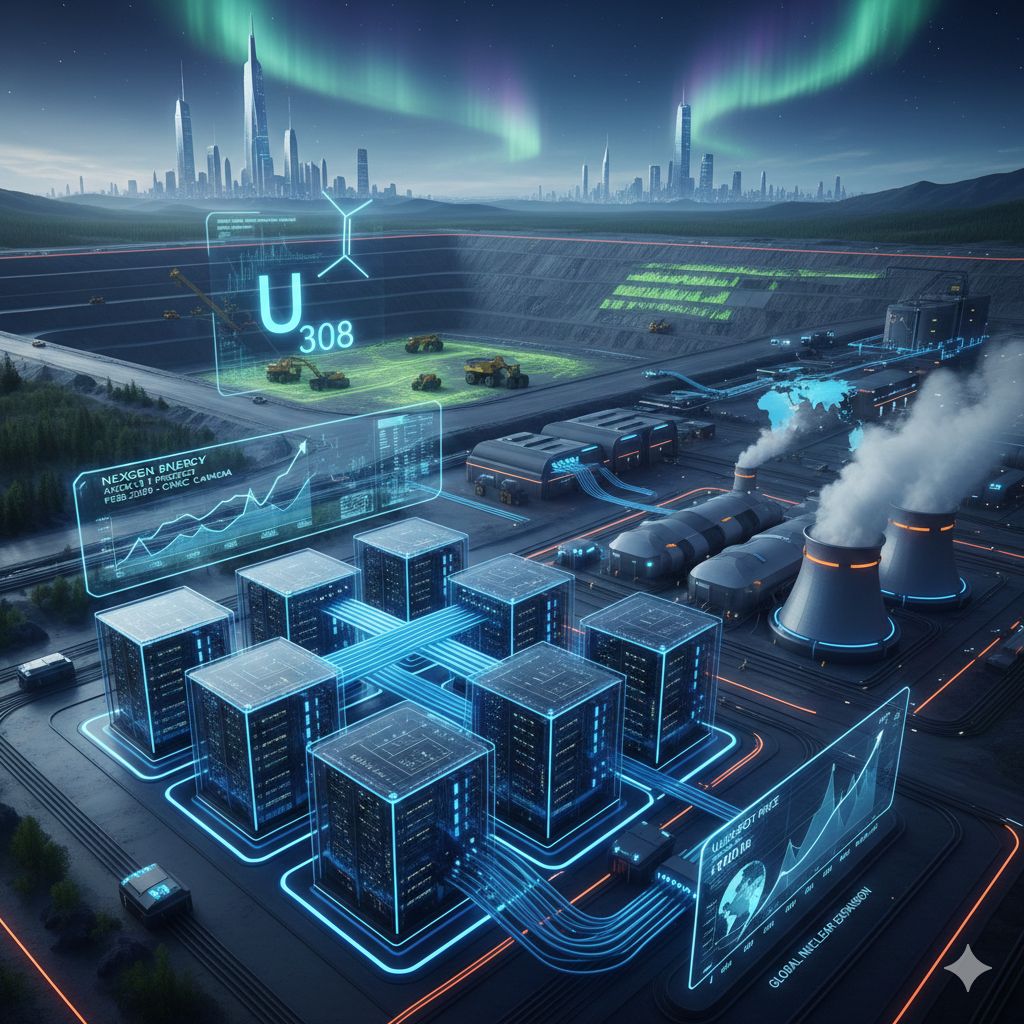

L’espansione esponenziale dell’intelligenza artificiale generativa ha innescato una trasformazione strutturale nel modo in cui i grandi operatori tecnologici pianificano il proprio approvvigionamento energetico. La necessità di garantire un carico di base (baseload) costante, scalabile e a basse emissioni ha riportato l’energia nucleare al centro delle strategie industriali, spostando l’attenzione degli investitori dai semplici accordi di acquisto di energia (PPA) alla partecipazione diretta a monte della filiera, ovvero l’estrazione dell’uranio. Durante il vertice del Melbourne Mining Club di febbraio 2026, Leigh Curyer, CEO di NexGen Energy, ha confermato l’avvio di trattative con fornitori di data center per il finanziamento dello sviluppo minerario, delineando un modello di integrazione verticale che ricalca quanto già avvenuto nel settore automobilistico con il litio e il cobalto.

Il fulcro di questa manovra è il progetto Rook I, situato nel bacino di Athabasca in Saskatchewan, Canada. Si tratta di un’iniziativa mineraria di rilevanza globale che ha appena superato le fasi cruciali del processo di autorizzazione federale. Nel febbraio 2026, la Canadian Nuclear Safety Commission (CNSC) ha concluso le udienze pubbliche finali per valutare l’impatto ambientale e la sicurezza operativa del sito. Con un obiettivo di produzione fissato per il 2030, Rook I è progettato per soddisfare circa il 20% della domanda mondiale di uranio, posizionandosi come un asset strategico per le aziende tecnologiche che intendono alimentare i propri reattori di prossima generazione, inclusi i Small Modular Reactors (SMR), con una fornitura garantita e protetta dalle fluttuazioni geopolitiche del mercato dei combustibili.

Dal punto di vista tecnico, l’interesse dei giganti del cloud per l’estrazione mineraria risponde a una logica di de-risking operativo. I prezzi dell’uranio (U3O8) hanno mostrato un’elevata volatilità all’inizio del 2026, superando la soglia dei 100 dollari per libbra prima di stabilizzarsi intorno agli 88-90 dollari. In un mercato caratterizzato da un’offerta rigida e da tempi di sviluppo delle miniere che possono superare i dieci anni, il finanziamento preventivo permette agli operatori di data center di assicurarsi quote di produzione a lungo termine. Questa strategia neutralizza il rischio di carenza di combustibile in un periodo in cui nazioni come Cina e India stanno accelerando i propri programmi nucleari civili, aumentando la pressione sulla disponibilità globale di concentrato di uranio.

L’integrazione tra calcolo ad alte prestazioni (HPC) e nucleare non si limita al solo approvvigionamento di materia prima, ma influenza l’intera architettura dei nuovi data center. Si osserva una tendenza verso la co-localizzazione, dove le “AI Factory” vengono progettate in prossimità di siti nucleari esistenti o futuri per minimizzare le perdite di trasmissione e ottimizzare l’efficienza termica. Il calore residuo dei processi di calcolo può, in via teorica, essere integrato con i sistemi di raffreddamento secondari delle centrali, creando un ecosistema energetico simbiotico. In questo scenario, la capacità di NexGen di ottenere le licenze finali entro giugno 2026 diventa il catalizzatore per una nuova ondata di investimenti infrastrutturali, dove la potenza di calcolo di domani viene letteralmente estratta e protetta oggi attraverso accordi di fornitura trentennali.