L’adozione dei chatbot basati sull’intelligenza artificiale viene spesso raccontata come un fenomeno trasversale, capace di coinvolgere utenti di ogni fascia sociale. Tuttavia, i dati più recenti mostrano una realtà più articolata, in cui l’utilizzo delle diverse piattaforme varia in modo significativo in base al livello di reddito e al contesto professionale. L’analisi condotta da Epoch AI offre una fotografia dettagliata di questa segmentazione, evidenziando come il mercato dell’AI conversazionale stia evolvendo in modo meno uniforme di quanto si potrebbe immaginare.

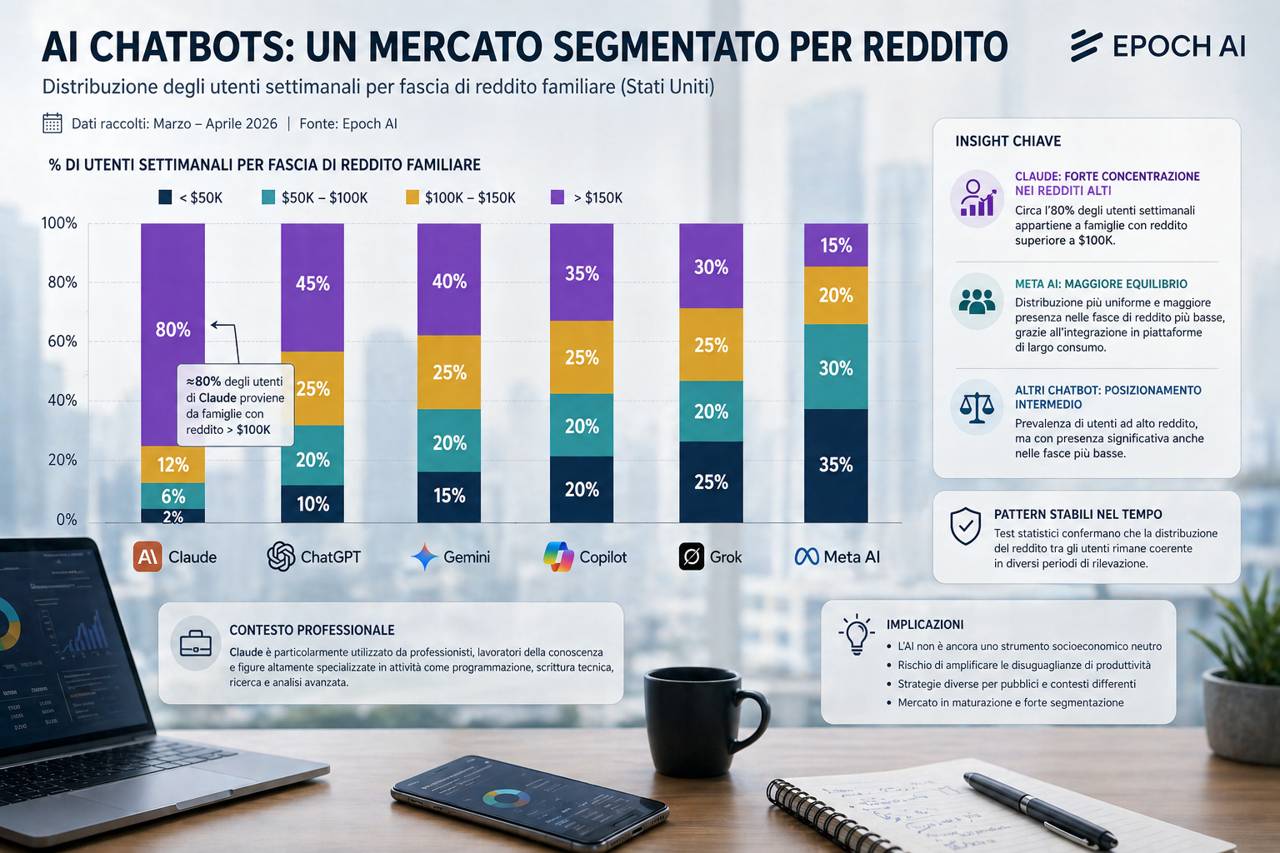

Uno degli elementi più evidenti riguarda la distribuzione degli utenti di Claude, che emerge come fortemente concentrata nelle fasce di reddito più elevate. Secondo i dati raccolti tra marzo e aprile 2026 su un campione rappresentativo di adulti statunitensi, circa l’80% degli utenti settimanali di questo chatbot appartiene a famiglie con un reddito superiore ai 100.000 dollari annui. Si tratta di una percentuale nettamente superiore rispetto alla distribuzione generale del reddito negli Stati Uniti, dove la quota di famiglie che supera questa soglia è significativamente più bassa.

Questo dato suggerisce che l’utilizzo di Claude sia fortemente associato a profili professionali specifici, in particolare lavoratori della conoscenza, professionisti del settore tecnologico e figure con elevata specializzazione. In questi contesti, l’intelligenza artificiale non è solo uno strumento accessorio, ma un supporto diretto alla produttività quotidiana, utilizzato per attività come la programmazione, la scrittura tecnica, la ricerca e l’analisi.

All’estremo opposto, la presenza di utenti con redditi più bassi risulta marginale: solo una piccola percentuale degli utilizzatori di Claude appartiene a famiglie con meno di 50.000 dollari annui. Questo squilibrio evidenzia una barriera implicita, che può essere legata sia alla natura delle attività supportate dal modello sia al contesto in cui viene adottato.

La distribuzione cambia in modo significativo se si osserva Meta AI, che presenta un profilo molto più equilibrato tra le diverse fasce di reddito. In questo caso, la quota di utenti ad alto reddito è sensibilmente più bassa, mentre aumenta in modo rilevante la presenza di utenti con redditi inferiori. Questa differenza può essere spiegata principalmente dal canale di distribuzione: essendo integrato in piattaforme di largo consumo come social network, Meta AI raggiunge un pubblico molto più ampio e diversificato, indipendentemente dal background economico.

Tra questi due estremi si collocano altri chatbot di ampia diffusione come ChatGPT, Gemini, Copilot e Grok. Questi strumenti mostrano una distribuzione intermedia, con una prevalenza di utenti ad alto reddito, ma senza raggiungere i livelli di concentrazione osservati per Claude. Allo stesso tempo, mantengono una presenza significativa anche nelle fasce di reddito più basse, indicando un utilizzo più generalista.

Questa differenziazione riflette strategie di posizionamento e modelli di utilizzo distinti. Alcuni strumenti sono progettati per integrarsi in contesti professionali ad alta intensità cognitiva, mentre altri puntano a una diffusione più ampia, sfruttando l’accessibilità e l’integrazione in piattaforme già utilizzate quotidianamente da milioni di persone.

Un aspetto particolarmente interessante emerso dallo studio riguarda la stabilità di questi pattern. Attraverso test statistici specifici, Epoch AI ha verificato che la distribuzione del reddito tra gli utenti dei diversi strumenti rimane coerente nel tempo, indipendentemente dal momento in cui viene effettuato il sondaggio. Questo suggerisce che non si tratta di variazioni temporanee o casuali, ma di una segmentazione strutturale del mercato.

Le implicazioni di questi risultati sono molteplici. Da un lato, emerge chiaramente che l’intelligenza artificiale non è ancora uno strumento completamente “neutro” dal punto di vista socioeconomico. L’accesso e l’utilizzo effettivo sono influenzati da fattori come il tipo di lavoro, il livello di istruzione e il contesto professionale. Dall’altro lato, si delinea un mercato in cui diversi strumenti occupano nicchie specifiche, rispondendo a esigenze e pubblici differenti.

Questa segmentazione potrebbe avere effetti rilevanti anche sul lungo periodo. Se gli strumenti più avanzati o più utilizzati in contesti professionali restano concentrati nelle fasce di reddito più elevate, esiste il rischio di amplificare le disuguaglianze in termini di produttività e accesso alle opportunità. Al contrario, la diffusione di soluzioni più accessibili potrebbe contribuire a ridurre questo divario, rendendo l’AI uno strumento realmente inclusivo.

Allo stesso tempo, i dati suggeriscono che le aziende stanno già adattando le loro strategie in funzione di questi segmenti. L’integrazione in piattaforme di largo consumo, la differenziazione delle funzionalità e la varietà dei modelli disponibili indicano un mercato in fase di maturazione, in cui la competizione non si gioca solo sulle prestazioni tecniche, ma anche sulla capacità di raggiungere e coinvolgere pubblici diversi.

Questo articolo è stato redatto con il supporto di strumenti di intelligenza artificiale (AI)