L’intelligenza artificiale sta assumendo un ruolo sempre più rilevante nel settore fiscale, trasformando sia le attività svolte da professionisti e aziende sia le modalità operative delle amministrazioni finanziarie. L’evoluzione non riguarda soltanto l’automazione di compiti ripetitivi, ma coinvolge processi di analisi normativa, gestione della compliance, controllo dei rischi fiscali e supporto alle decisioni tributarie.

Uno degli ambiti in cui l’impatto risulta più evidente è quello degli studi professionali e dei dipartimenti fiscali aziendali. I sistemi basati su intelligenza artificiale generativa consentono oggi di analizzare rapidamente grandi quantità di documentazione normativa, prassi amministrative, circolari, sentenze e interpretazioni ufficiali, riducendo i tempi necessari per le attività di ricerca e consentendo ai professionisti di concentrarsi maggiormente sugli aspetti consulenziali e strategici. L’obiettivo non è sostituire il consulente fiscale, ma aumentare la capacità di elaborare informazioni complesse e individuare più rapidamente i riferimenti normativi rilevanti.

Anche le amministrazioni fiscali stanno investendo nell’utilizzo di algoritmi avanzati per migliorare le attività di controllo e selezione dei contribuenti. L’analisi automatizzata di grandi basi dati permette di individuare anomalie, incoerenze dichiarative e potenziali situazioni di rischio attraverso modelli predittivi capaci di correlare informazioni provenienti da fonti differenti. In questo scenario, l’intelligenza artificiale diventa uno strumento di supporto alle attività ispettive e alla pianificazione dei controlli, consentendo una gestione più efficiente delle risorse disponibili.

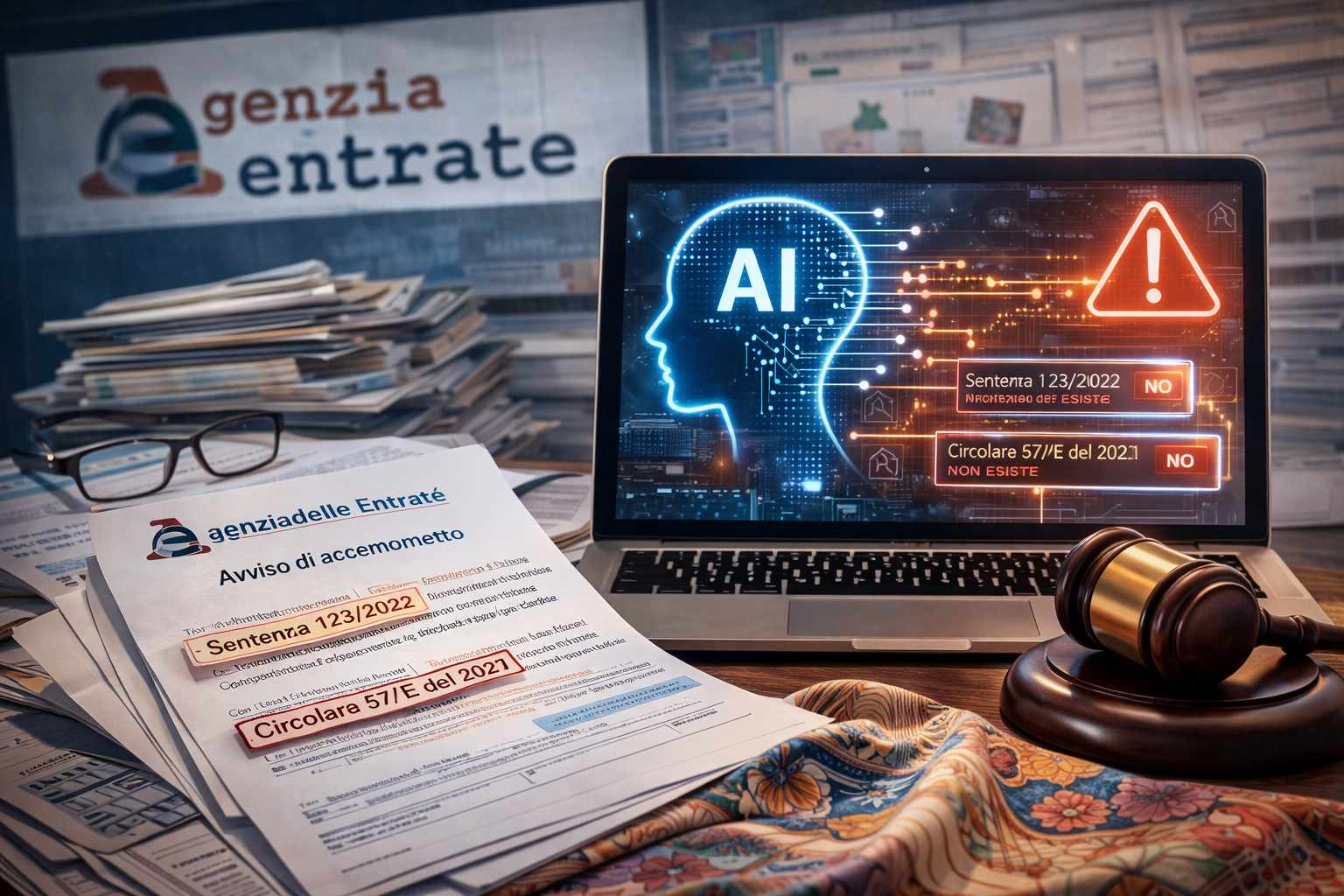

La crescente integrazione dell’IA nel mondo tributario pone tuttavia nuove sfide legate alla qualità dei dati, alla trasparenza degli algoritmi e alla responsabilità delle decisioni supportate dai sistemi automatici. In ambito fiscale, la correttezza delle informazioni utilizzate per addestrare i modelli assume un’importanza particolare, poiché errori o distorsioni potrebbero influenzare valutazioni con rilevanti conseguenze economiche e giuridiche per contribuenti e imprese. Per questo motivo il controllo umano continua a rappresentare un elemento centrale nei processi decisionali, anche quando vengono utilizzati strumenti avanzati di intelligenza artificiale.

Parallelamente stanno emergendo questioni legate alla regolamentazione internazionale dell’IA e al suo rapporto con i sistemi fiscali. Il dibattito coinvolge temi quali la tassazione dell’economia digitale, l’utilizzo degli algoritmi nei processi decisionali pubblici e l’evoluzione delle normative destinate a garantire trasparenza, accountability e conformità ai principi giuridici. L’adozione dell’AI Act europeo e delle future disposizioni dedicate ai sistemi ad alto impatto potrebbe influenzare direttamente anche le applicazioni utilizzate nel settore tributario e nella gestione della compliance fiscale.

Tra le applicazioni già disponibili figurano piattaforme specializzate che integrano modelli di intelligenza artificiale generativa con basi documentali verificate e costantemente aggiornate. Questi sistemi consentono di effettuare ricerche contestuali, analizzare normativa e giurisprudenza, produrre bozze documentali e supportare le attività di interpretazione fiscale mantenendo il collegamento diretto con le fonti ufficiali e con i contenuti validati dagli esperti del settore.

L’evoluzione in corso mostra come il rapporto tra intelligenza artificiale e fisco sia già entrato in una fase operativa. La trasformazione non riguarda scenari futuri o ipotesi teoriche, ma strumenti che stanno modificando concretamente il lavoro quotidiano di professionisti, imprese e amministrazioni finanziarie, introducendo nuovi modelli di analisi, controllo e gestione delle informazioni fiscali basati sull’elaborazione avanzata dei dati.