C’è un’asimmetria poco discussa tra la narrazione dominante sull’intelligenza artificiale e ciò che i conti economici nazionali riescono effettivamente a registrare. Da mesi mercati azionari e convegni descrivono l’IA come l’innesco di un salto di produttività senza precedenti, capace di tradursi in utili più alti e in un prodotto interno lordo strutturalmente più robusto. Eppure, se si va a cercare questa ricchezza nelle statistiche ufficiali, la si trova a malapena. Il punto interessante è che non si tratta di una svista, ma di un limite intrinseco al modo in cui misuriamo la produzione di un settore i cui prezzi crollano alla stessa velocità con cui la sua capacità si espande.

Un policy brief del Peterson Institute for International Economics, firmato dagli economisti Anton Korinek e Patrick McKelvey, affronta proprio questo problema costruendo una stima della produzione reale del settore IA negli Stati Uniti. Per aggirare l’opacità dei dati contabili tradizionali, gli autori incrociano fonti che di solito restano fuori dalla contabilità nazionale: i consumi elettrici dei data center, le caratteristiche dello stock di chip installato, le tariffe di noleggio delle GPU, i prezzi dell’inferenza a prestazioni costanti e la velocità del progresso algoritmico. L’idea è ricostruire dal lato fisico e tecnologico ciò che il lato monetario non riesce a esprimere.

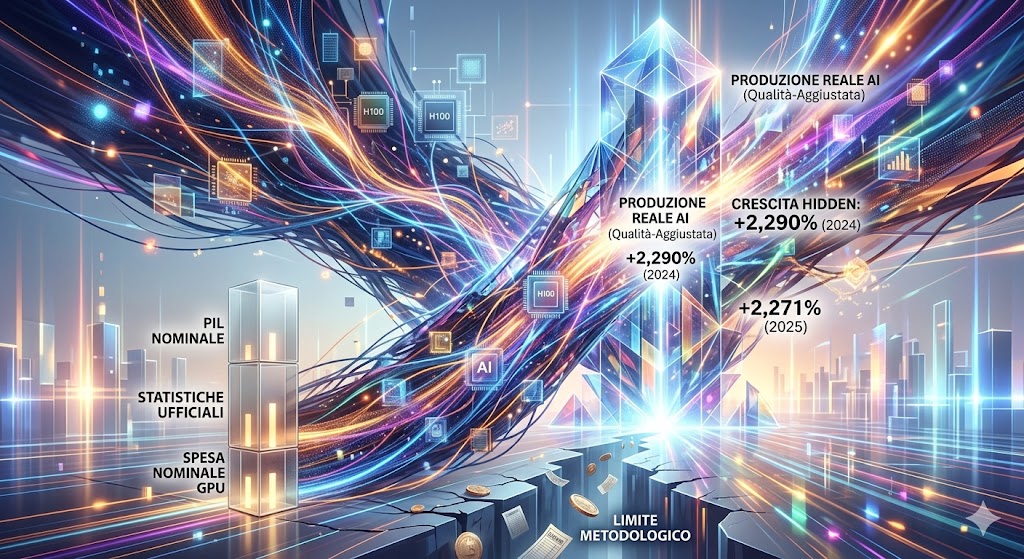

Il primo livello di lettura riguarda la spesa nominale per capacità di calcolo, misurata sulla base delle tariffe correnti di noleggio delle GPU. Qui i numeri sono già notevoli: si passa da circa 36,9 miliardi di dollari nel 2023 a 90,5 miliardi nel 2024, fino a 219,2 miliardi nel 2025, con una crescita annua nell’ordine del 142-145%. Il secondo livello misura la capacità di calcolo grezza, espressa in unità equivalenti H100, e cresce ancora più rapidamente, oltre il 200% l’anno, perché ogni dollaro speso comprava progressivamente più potenza di calcolo a parità di prezzo.

È però il terzo livello a produrre il dato che disorienta. Quando si corregge l’output per la qualità, tenendo conto del fatto che i prezzi dell’inferenza a prestazioni fisse sono calati di circa il 94% l’anno e che la capacità di calcolo necessaria per addestrare un modello a parità di performance si riduce di circa due terzi ogni anno, la produzione qualitativa del settore risulta cresciuta del 2.290% nel 2024 e del 2.271% nel 2025. Sono ritmi che non hanno corrispettivo nella storia economica recente, e che spiegano perché qualsiasi tentativo di raccontare l’IA con le categorie abituali della crescita finisca per sottostimarne la portata.

Resta da capire perché tutta questa espansione non lasci quasi traccia nel PIL ufficiale. La risposta è contabile prima ancora che economica: i prezzi unitari dell’intelligenza artificiale scendono quasi alla stessa velocità con cui aumenta l’output corretto per la qualità, e così i ricavi nominali restano contenuti. È esattamente il meccanismo che Jagdish Bhagwati definì nel 1958 immiserizing growth, la crescita immiserente: un settore la cui produzione si dilata in volume ma i cui termini di scambio si deteriorano altrettanto in fretta, rendendo quasi invisibile il valore di mercato generato. I semiconduttori hanno conosciuto questa dinamica per decenni; l’intelligenza artificiale la vive in forma molto più acuta, perché il deterioramento dei prezzi è qui rapidissimo.

Dalle stime emerge anche un ordine di grandezza per il PIL nominale prodotto dal settore, che gli stessi autori invitano a maneggiare con cautela: intorno ai 250 miliardi di dollari nel 2025, una dimensione paragonabile all’intera industria statunitense del trasporto aereo passeggeri. La conseguenza più rilevante riguarda però il dato reale. Applicando un deflatore corretto per la qualità alla quota di economia riconducibile all’IA, il PIL reale degli Stati Uniti risulterebbe più alto fino a circa 2 punti percentuali nel 2024 e fino a 4 punti nel 2025. In altri termini, una parte non trascurabile della crescita americana esiste già, ma è di fatto nascosta dietro il modo in cui la misuriamo.

Il messaggio di fondo va oltre la singola cifra. La distanza tra ciò che il settore produce e ciò che i conti registrano è un problema metodologico che richiede un’infrastruttura statistica adeguata, e quel tipo di infrastruttura non si costruisce in pochi mesi. Conviene attrezzarsi adesso, prima che l’intelligenza artificiale inizi a sostituire lavoro umano su larga scala e renda di colpo evidente una ricchezza che fino a quel momento si era accumulata nel silenzio dei numeri ufficiali. La finestra per farlo, questa volta, rischia di essere più stretta di quanto siamo abituati ad aspettarci.