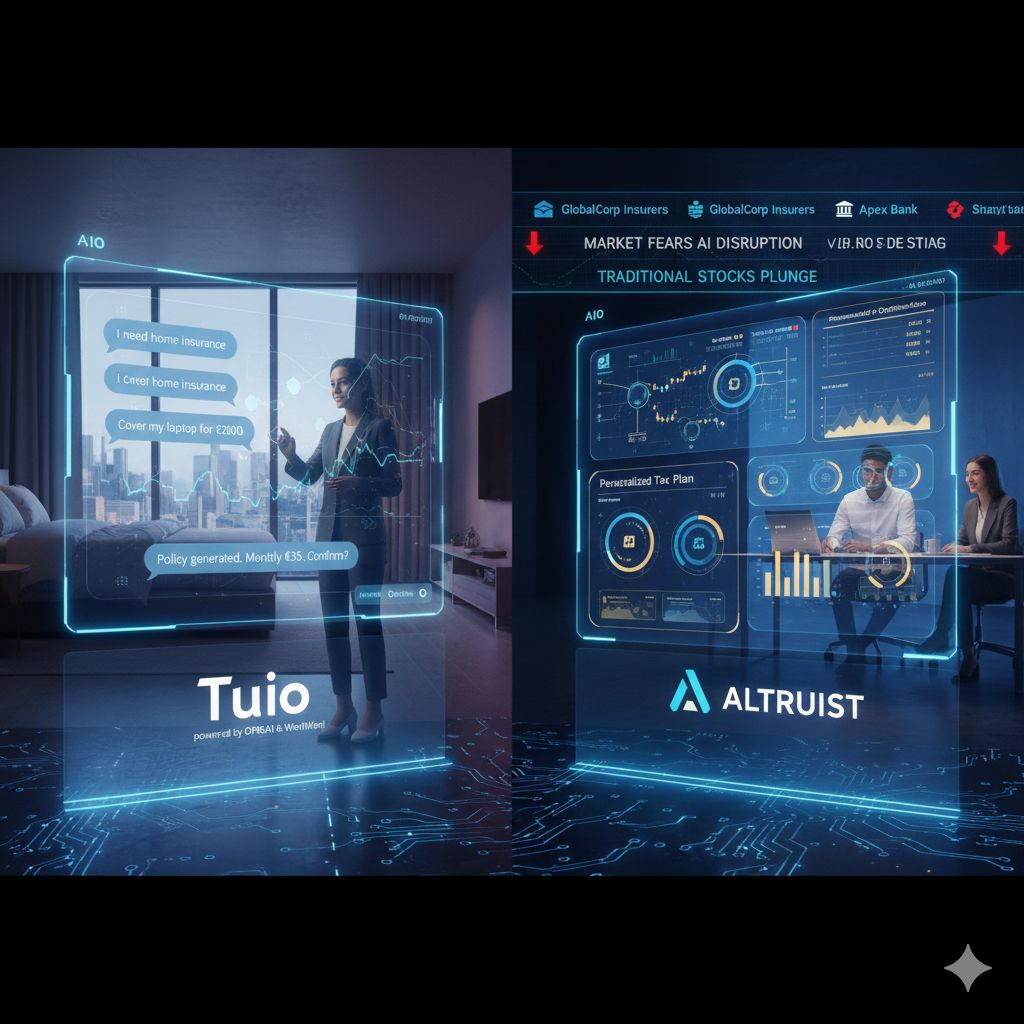

Nel contesto della trasformazione digitale globale, l’avanzamento delle tecnologie basate sull’intelligenza artificiale non sta soltanto migliorando efficienza e automazione nei settori tradizionali, ma sta iniziando a sollevare questioni strutturali sulle modalità con cui servizi finanziari e assicurativi vengono erogati e consumati. In particolare, le startup Tuio e Altruist – descritte dal Corriere della Sera come attori dirompenti che stanno “spaventando i big e i mercati” – rappresentano casi concreti di applicazioni AI che non si limitano ad ottimizzare processi esistenti, ma ristrutturano interi modelli operativi e catene del valore, provocando reazioni visibili nei listini azionari dei grandi operatori tradizionali.

Tuio, un’impresa caratterizzata come insurtech con base in Spagna, è emersa come una delle prime compagnie ad integrare nativamente funzioni assicurative all’interno di ChatGPT, grazie a un accordo tecnico con OpenAI e l’uso di infrastrutture fornite da WaniWani, specializzata nella distribuzione di prodotti finanziari tramite intelligenza artificiale. Questa integrazione significa che un utente può, attraverso una conversazione naturale con l’assistente AI, ottenere un preventivo di polizza casa personalizzato, comprendere coperture e clausole complesse, regolare massimali e franchigie, e – nelle evoluzioni previste – perfino completare la sottoscrizione direttamente dall’interfaccia conversazionale senza passare per broker o comparatori tradizionali.

La tecnologia alla base di questo approccio è costituita da modelli di linguaggio e infrastrutture AI che interpretano input testuali complessi, estraggono parametri rilevanti del rischio assicurativo e li traducono in offerte contrattuali concrete, sfruttando tecniche di natural language understanding e di personalizzazione dei dati. Questo processo elimina la necessità di intermediazione umana nei passaggi di valutazione, comparazione e configurazione della polizza, riducendo drasticamente i tempi di risposta e i costi operativi.

Il risultato di questa innovazione è stato immediato e significativo anche sui mercati finanziari: secondo alcune analisi, i principali broker assicurativi globali hanno visto i propri titoli scendere in Borsa in seguito all’annuncio di Tuio-OpenAI, perché gli investitori temono che la capacità dell’AI di offrire preventivi e stipulare polizze in modo diretto renda obsoleti i modelli di distribuzione tradizionali basati su reti di agenti e intermediari.

Parallelamente, negli Stati Uniti la startup **Altruist – costruita anch’essa intorno a tecnologie AI – ha rivoluzionato alcune funzioni nei servizi di consulenza finanziaria e wealth management, settori storicamente caratterizzati da alta intensità di lavoro manuale nella gestione documentale, pianificazione fiscale personalizzata e servizi di back-office. Software AI avanzati messi a punto da Altruist consentono di automatizzare la lettura e l’analisi di documenti finanziari complessi, di generare piani fiscali su misura e di offrire consigli operativi in modo efficiente, grazie alla capacità di elaborare grandi volumi di dati in tempi brevissimi.

La tecnologia sottostante combina algoritmi di machine learning con capacità di estrazione semantica da testi finanziari e modelli di predictive analytics che supportano la personalizzazione delle raccomandazioni. Queste funzionalità permettono ad Altruist di ridurre in modo significativo i costi operativi associati alle attività tradizionali di consulenza, consentendo a un singolo consulente di servire un numero maggiore di clienti con strutture organizzative più snelle. Secondo osservatori di mercato, la prospettiva che queste applicazioni possano comprimere i margini delle società di gestione patrimoniale tradizionali ha portato a un selloff dei titoli di grandi imprese del risparmio gestito anche in Europa, con perdite significative per banche e società quotate.

Da un punto di vista tecnico, entrambe le startup rappresentano un cambio di paradigma: non si tratta semplicemente di applicazioni di automation tools, ma di servizi costruiti nativamente sulla capacità dell’intelligenza artificiale di comprendere, elaborare e rispondere alle esigenze degli utenti finali senza passaggi intermedi tradizionali. La differenza non è solo di efficienza, ma di struttura di processo: laddove in passato l’interazione con prodotti assicurativi o finanziari richiedeva un consulente, una rete di broker, o l’uso di comparatori di prezzo, oggi l’AI può assumere direttamente queste operazioni, generando output utilizzabili in tempo reale e con un livello di personalizzazione prima impensabile.

L’effetto di queste soluzioni è stato descritto da analisti come parte di un “nuovo darwinismo economico”, dove l’efficienza radicale offerta da software intelligenti comprime i margini delle aziende che non adottano tecnologie equivalenti, rendendo obsolete le strutture basate su costi fissi elevati e intermediazione umana estesa. Ciò ha portato a reazioni nei mercati finanziari ben oltre il settore specifico delle startup, con perdite azionarie anche nei settori legali e di pubblicazione, dove strumenti AI analoghi sono in grado di svolgere compiti complessi come analisi di contratti o generazione di documenti in pochi secondi.

Questa trasformazione ha implicazioni non solo tecniche ma anche di mercato: la capacità delle nuove tecnologie AI di ridurre i friction points tra domanda e offerta significa, in pratica, che i servizi non devono più “accompagnare” il cliente attraverso passaggi complessi, ma possono fornire soluzioni complete in un unico flusso integrato. Per settori dove la fiducia, la trasparenza e la personalizzazione sono criteri fondamentali per l’adozione, come assicurazioni e consulenza finanziaria, questo rappresenta una sfida profonda alle catene di valore consolidate.